Quelles sont les caractéristiques de ce nouveau régime ?

Le régime incitatif est applicable aux cessions réalisées dès le 1er Janvier 2013 (Loi de Finance 2014), sauf si ces cessions pouvaient bénéficier en 2013 d’un régime plus favorable :

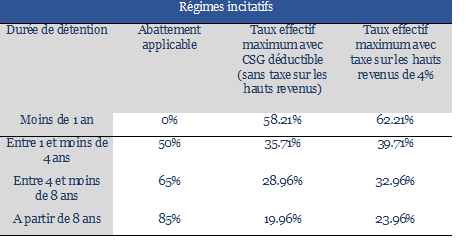

Dans quels cas le régime « dérogatoire » ou incitatif est applicable ?

1) Cessions de titres de PME souscrites ou acquis dans les 10 ans de sa création :

* PME au sens « communautaire : < 250 salariés, CA < 50 M€ ou total du bilan < 43 M€. Condition appréciée à la clôture de l’exercice précédent l’acquisition ou la souscription des titres, ou à défaut, à la clôture de l’exercice suivant.

* Créée depuis moins de 10 ans et ne pas être issue d’une concentration, restructuration, extension ou reprise d’activités préexistantes. Conditions appréciée à la date de souscriptions ou d’acquisition des droits.

* N’accorder aux souscripteurs que les seuls droits résultant de leur qualité d’associée ou d’actionnaire, à l’exclusion de tout autre avantage ou de garantie en capital.

* Société passible de l’IS ou d’impôt équivalent.

* Siège dans l’Espace Economique Européen.

* Activité professionnelle, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier. Seules les holdings animatrices sont éligibles (exclusion des holdings pures), et à condition que les conditions soient respectées au niveau de chaque société du groupe. ·

2) Cessions au sein du groupe familial :

* Le cédant, son conjoint, leurs ascendants et les descendants, ainsi que leurs frères et sœurs, doivent avoir détenu ensemble, directement ou indirectement, plus de 25% des droits dans les bénéfices sociaux à un moment quelconques au cours des cinq années précédant la cession.

* Cession consentie au profit de l’un des membres du groupe familial du cédant.

* L’acquéreur ne doit pas revendre tout ou partie des droits à un tiers dans un délai de cinq ans. ·

3) Cessions de titres de PME par des dirigeants partant à la retraite. Abattement fixe supplémentaire de 500 K€ pour le régime des dirigeants faisant valoir leurs droits à la retraite. Cet abattement est calculé avant l’abattement proportionnel. Principales conditions requises :

* PME au sens « communautaire ». Condition appréciée à la clôture de l’un des trois exercices précédant la cession.

* Cession par un dirigeant faisant valoir ses droits à la retraite et qui cesse toutes fonction dans la société dans les deux ans qui suivent ou qui précédent la vente.

* Cession de l’intégralité des titres détenus ou d’au moins 50% des droits dans la société.

* Détention, directement ou indirectement d’au moins 25% des droits dans la société cédée au cours des 5 années précédant la cession.

* Activité professionnelle, holding animatrice ou holding pure ayant pour objet exclusif de détenir des participations dans des sociétés éligibles.