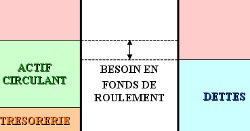

Qu’est-ce que le Besoin en fonds de roulement, le BFR ?

Il existe une « masse d’argent » nécessaire au fonctionnement de l’entreprise qui correspond à la différence entre les besoins de financement du cycle de production (stocks + créances clients) et les ressources apportées par le crédit fournisseur. Cette masse d’argent immobilisée est appelée « Besoin en fonds de roulement » (BFR).

Durant tout le cycle de production :

L’entreprise est amenée à engager des dépenses, qui ne seront récupérées que lors de l’encaissement des ventes ou des prestations.

Par exemple :

– si son activité consiste à vendre des marchandises, l’entreprise devra acquérir un stock minimum, avant même de commencer à fonctionner,

– si elle consiste à produire ou à transformer des biens, elle devra acheter ses matières premières, puis lancer la production et rémunérer ses salariés avant de pouvoir commercialiser ses produits et se faire payer.

– si elle consiste à effectuer des prestations « intellectuelles » (conseil, expertise…), l’entrepreneur devra travailler un certain nombre de jours et supporter ses frais avant d’adresser sa note d’honoraires.

Lorsque l’activité nécessite d’accorder des délais de règlement aux clients, l’argent dû par les clients, après livraison, constitue une « créance client ».

Mais les fournisseurs pourront accorder, eux-aussi, des délais permettant de ne pas payer immédiatement leurs factures. C’est le « crédit fournisseur« .

De la même manière que l’entreprise doit disposer en permanence de locaux et de machines, elle doit également avoir des ressources pour financer ce BFR.

En création d’entreprise, le BFR doit donc être considéré comme un investissement financé, dans la très grande majorité des cas, au même titre que les autres investissements, par des capitaux permanents (fonds propres, subventions, dettes à long et moyen terme).

Une exception existe : en cas de forte saisonnabilité ou de cycle d’exploitation très long, une partie du BFR sera financée par des crédits à court terme adaptés.

Attention, le BFR augmente lorsque l’activité progresse. Il est donc très important de surveiller son évolution avec précision. En le traduisant en nombre de jours de chiffre d’affaires, il est facile d’anticiper des problèmes de trésorerie au cas où le chiffre d’affaires de l’entreprise augmenterait brutalement.

Calcul du BFR

Pour calculer le BFR, il convient de chiffrer, si possible à leur niveau maximum (c’est à dire généralement en fin d’année ou en fin de pointe d’activité saisonnière) :

– les stocks de matières premières dont l’entreprise devra disposer à tout moment, en tenant compte des cadences d’approvisionnement, des contraintes de fabrication et du niveau d’activité,

– les stocks d’encours qui seront déterminés en fonction de la durée du cycle de fabrication et des coûts de production déjà imputables à ces stocks (main-d’uvre, énergie),

– les stocks de produits finis nécessaires pour faire face à la demande des clients dans des délais raisonnables,

– le montant des « créances clients » en attente de règlement, évaluées TTC. Ce montant est bien sûr fonction de l’importance du chiffre d’affaires (cf. compte de résultat prévisionnel) mais aussi du délai qui s’écoule entre la livraison et le règlement par le client (délai de facturation et délai de règlement),

– le montant des « crédits fournisseurs » évalués TTC, qui correspond aux délais de paiement accordés par les fournisseurs et qui est donc fonction du volume des achats.

Besoin en fonds de roulement (commerce-production) =

+ Stocks moyens HT Stocks minimum de matières premières, de produits en cours de fabrication et de produits finis dont on doit disposer en permanence pour exercer l’activité dans des conditions normales.

+ Encours moyens créances clients TTC Moyenne des sommes qui seront, en permanence , facturées aux clients mais non encore réglées.

– Encours moyens crédits fournisseurs TTC Total moyen des factures qui seront dues aux fournisseurs, en fonction des délais de paiement que ceux-ci accordent de manière permanente.

La formule générale du calcul du besoin en fonds de roulement en création d’entreprise est la suivante :

Besoin en fonds de roulement (commerce-production) =

+ Stocks moyens HT Stocks minimum de matières premières, de produits en cours de fabrication et de produits finis dont on doit disposer en permanence pour exercer l’activité dans des conditions normales.

+ Encours moyens créances clients TTC Moyenne des sommes qui seront, en permanence , facturées aux clients mais non encore réglées.

– Encours moyens crédits fournisseurs TTC Total moyen des factures qui seront dues aux fournisseurs, en fonction des délais de paiement que ceux-ci accordent de manière permanente.

Cas particulier des activités de services

Si l’activité consiste à effectuer des prestations de services (en particulier de nature intellectuelle), elle ne nécessite pas de stocks. Dans ce cas, il n’y a pas de composante » stocks moyens » dans le BFR. Elle est remplacée par une composante » travaux en cours « , c’est-à-dire un volant de charges courantes à avancer en permanence avant de pouvoir facturer les prestations.

Pour cela, il convient d’évaluer le coût d’une journée de travail, toutes charges courantes comprises (rémunération incluse), et estimer, en fonction des types de commande ou de mission, combien de jours de travail sont nécessaires, en moyenne, avant de facturer.

Si un acompte à la commande peut être obtenu, une composante « encours moyen acomptes clients » remplacera la composante « encours moyen fournisseurs « .

Besoin en fonds de roulement (professions libérales) =

Travaux en cours Volant de charges courantes à avancer en permanence avant de pouvoir facturer.

– Encours moyens acomptes clients TTC Total moyen des acomptes versés par les clients lors de la signature des contrats.

Exemple de calcul du BFR

Pour une entreprise de production présentant les caractéristiques suivantes :

– CA HT : 500 000 euros

– CA TTC : 598 000 euros

– Les achats représentent 40 % du CA HT soit 200 000 euros (239 200 euros TTC)

– Conditions de règlement des clients : 40 % des clients règlent à 30 jours et 60 % à 60 jours.

– Conditions de règlement des fournisseurs : 30 % des fournisseurs se font payer à 60 jours et 70 % à 30 jours.

– Stocks matières premières : 1,5 mois d’achats HT

– Stocks produits finis : 8 jours de CA HT

Le calcul du BFR sera fait de la manière suivante :

1) Créances clients :

40 % x 30 jours = 12 jours

60 % x 60 jours = 36 jours

Soit au total : 48 jours de CA TTC (les factures sont libellées TTC)

598 000 eu

Pour en savoir plus sur le sujet, la rédaction vous recommande cet article : Le calcul de votre BFR…